買う時、売る時 税金の基礎知識

税金について

不動産にまつわるさまざまな税金。これだけは知っておきたい基礎知識。

不動産を売ったり、買ったり、譲り受けたりした時に発生するさまざまな税金。

不動産にかかる税金は、取得時、保有時、譲渡時の大きく3つに分類することができます。

ここでは、個人を対象にした税金の種類を分類ごとにまとめました。

税額や軽減措置、適用条件、特例、申請手続き等については、お近くの税務署・財務事務所・市役所などにお問い合わせください。

その1:買った時にかかる税金

●印紙税(国税)

契約書など印紙税法で定められた書類を作成する際に課せられる税金。

売買契約書や建築請負契約書のほか、住宅ローンを利用する場合の金銭消費貸借契約書などに収入印紙を消印することで納税します。

●登録免許税(国税)

登記の際に課せられる税金。

不動産の購入や新築、贈与や相続を受けた時、その権利関係を明確にするために登記をします。これらの登記には、土地の所有権移転登記、建物の所有権保存登記(中古住宅を購入した時は移転登記)や住宅ローンを利用する場合の抵当権設定登記などがあります。

●不動産取得税(地方税〈県〉)

土地や建物を購入、新築(増改築を含む)、あるいは贈与を受けた時に課せられる税金。

不動産取得後に財務事務所からの通知に基づいて納付します。

その2:売った時にかかる税金

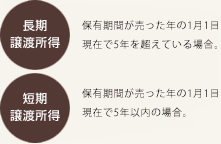

●所得税(国税)、住民税(地方税〈県・市町〉)

個人が所有している土地や建物を売った時の所得(譲渡所得)に課せられる税金。

所得税と住民税(県民税、市町民税)があり、所有期間によって「長期譲渡所得」と「短期譲渡所得」に分けられます。

その3:保有している時にかかる税金

●固定資産税(地方税〈市町〉)

毎年1月1日現在において土地や建物を所有している人に対して課せられる税金。

市町からの通知に基づき、年4回に分けて納付します。

●都市計画税(地方税〈市町〉)

毎年1月1日現在において都市計画法で指定されている市街化区域内に土地や建物を所有している人に対して課せられる税金。固定資産税と同時に年4回に分けて納付します。

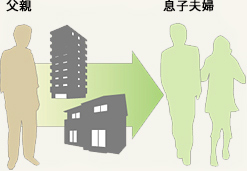

その4:相続を受けた時にかかる税金

●相続税(国税)

財産を相続で取得した時に課せられる税金。

不動産の相続税の課税評価は原則として相続税評価額によって行われます。土地は路線価方式(注1)や倍率方式(注2)で求め、家屋は固定資産税評価額が相続財産の価額になります。ただし、相続開始前3年以内に被相続人から贈与を受けた土地・建物については、土地は取得価格、建物は減価償却費を差引いた価格をもとに課税されます。また、分譲マンションの評価については、土地はマンションが建っている敷地全体を路線価もしくは倍率方式で評価し、その持ち分に応じて計算。建物は区分所有している部分の固定資産税評価額をもとに評価されます。

注1:路線価方式=主に市街化区域にある土地の評価額を求める際に用います。道路に沿って土地の1㎡当たりの評価額(路線価)が決められていて、利用区分や土地の形状、奥行き、長さなどによる一定の調整を行い、面積を掛けて求めます。注2:倍率方式=主に人家の少ない地域や市街化調整区域などで用いられます。固定資産税評価額に一定の倍率を掛けて相続税評価額を求める方式です。

その5:贈与を受けた時にかかる税金

●贈与税(国税)

個人から財産の贈与を受けた時に課せられる税金。

年間110万円までは基礎控除があります。金銭はそのものが課税価格になりますが、土地・建物の贈与は相続税の評価額によります。

ただし、土地に関しては相続時に適用される「小規模宅地等の課税価格の計算の特例」は贈与税では適用されません。