不動産を買いたい方

ローン・資金のご相談

マネープランはライフプランをベースに。無理のない資金計画をアドバイスいたします。

土地や一戸建て、分譲マンションの購入の際に必要となる資金。住宅ローン商品にはさまざまな種類があり、金利や返済期間によっても総支払額に大きな差が生まれます。物件探しと並行して、できるだけ具体的に描いておきたいマネープラン。遠鉄の不動産では、一人ひとりのお客様に合わせた無理のない住宅ローンを賢く組めるようアドバイスしています。

借入限度額は借りる方の収入等で決まります

●住宅ローン上限金額は、年収に占める返済負担率によって決定

住宅ローンには住宅金融支援機構の財形住宅融資や「フラット35」、民間金融機関の住宅ローンなどさまざまな種類があります。通常、金融機関で借りられる住宅ローンの上限金額は、年収に占める返済負担率によって決まります。金融機関ではこれについて年収の20~40%を目安にしているところが多く、個々の年収からおおまかな借入可能額を知ることができます。とはいえ、住宅ローンは「いくらまで借りられるか」ではなく、「いくらまでなら返せるか」で判断すべきもの。家計に無理のない返済額を設定することが大切です。

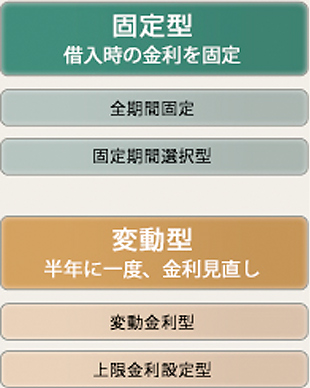

固定金利と変動金利。選択肢はいろいろ

●金利固定の「固定型」・半年に一度見直しされる「変動型」

住宅ローンは大きく「固定型」と「変動型」に分類できます。住宅金融支援機構と民間金融機関が提携して実現した「フラット35」は固定型の最たるもので、最長35年間ずっと金利が変わらず、保証料が要らないのが特徴です。また、民間金融機関では固定型、変動型、固定・変動ミックス型などさまざまなタイプの住宅ローン商品を取り扱っています。 固定型には「全期間固定」(借入時の金利が全期間にわたって適用されるもの)と、当初の固定期間を自分で決められる「固定期間選択型」という商品もあります。 一方、変動型は半年に一度、実勢金利に合わせて金利の見直しが行われ、その都度、金利が変わります。「変動金利型」(支払い金額は当初5年間一定。その間に金利が上がったら後々の返済額に増えた分の利息をプラスし、金利が下がったら元金が減るというもの)と「上限金利設定型(キャップ付変動金利)」(上限が決められているもの)が二本柱です。 今後の金利動向を予想することは専門家でも難しく、どの商品が得かは一概にいえません。最初の金利だけにとらわれず、総支払額がいくらになるかを見通すことが重要です。また、低金利をねらってローンを組んでも、返済期間が長過ぎると利息の消化に追われて元金がなかなか減りません。金利、返済期間、総支払額のすべてに注目しましょう。

ライフプランを立てることからスタート

●生涯賃金を概算し具体的なライフプランを描く

マネープランのベースとなるのは、ご家族のライフプランです。できるだけ具体的なライフプランを描いて、まとまったお金が必要となる"人生の節目"を見定めることが肝心です。まず、現在の年収をもとに定年までの生涯賃金を概算してみましょう。この時、健康保険料や社会保険料、税金などを差し引いた手取り収入はどれぐらいあるのか、手元に残るお金を明確にしなければなりません。自由に使えるお金はいくらで、それらをいつ何にどれだけ使うのか、できるだけ緻密に計画を立てるのがマネープランです。お子様の教育費をきちんと確保した上で、月々の返済額を無理なく払い続けること。節約生活に汲々とせず、豊かでゆとりある暮らしを送るためのマイホームでありたいものです。

地域密着の遠鉄の不動産が金融機関をコーディネート

●お客様のライフプランに合わせて最適な融資をご提案

住宅ローンの新規借り入れにあたっては、諸々の手数料、保証、担保(抵当権)、火災保険、生命保険、頭金など、さまざまな知識と手続きが必要です。また、お客様ご自身が複数の金融機関を回って各種住宅ローン商品の情報を集めるとなると、少なからぬ時間と労力がかかります。遠鉄の不動産では、お客様の家族構成やライフスタイル、年齢、職業、年収、お子様の進路といった個人情報をおうかがいし、お客様と一緒にライフプランやマネープランを立てることから始めます。その上で、長年にわたって築き上げた複数の金融機関との太いパイプを最大限に活かして、お客様に最適な住宅ローンをご提案。メリット、デメリットを明確にし、比較検討しながら最も有利な融資を導き出します。条件によって優遇金利もご利用いただけますので、どんなことでもお気軽にご相談ください。

※個人情報保護法に基づき、知り得たお客様の個人情報は適切に管理します。